【活儲、活存】

| 活期存款 | 活期儲蓄存款 | |

| 開戶資格 | 自然人/法人 | 自然人/非營利法人 |

| 利息 | 較低 | 較高 |

國內各銀行的存款帳戶,大體上可分「1. 活期性存款」、「2. 定期性存款」和「3. 綜合性存款」三大類。

1. 活期性存款:又分「支票存款」(又稱「甲種存 款」或簡稱「甲存」)、「活期存款」、「活期儲蓄存款」。部分銀行還針對 中、大型企業或機關團體設計一種「薪資轉帳活期儲蓄存款」,其實也就是活期儲蓄存款。

活期性存款最大特點是隨時可以辦理存款或提款;利息也比定期性存款來得低。其中的支票存款,更是沒有利息的存款,多 為公司行號、機關團體或生意人於商場往來時的支付工具。如在確認一筆交 易時,無論是付現或隔段時日再付款,買方便可開立一張支票,以替代現金給 付。俟支票到期日,接獲銀行「存款不足」通知,再將錢存入戶頭,以供支票 持有人兌領。

而一般受薪族群和其家庭成員,用到支票的機會並不多,但大多 數人則會在銀行或郵局開一個活期或活期儲蓄存款的戶頭。

活儲利率 > 活期。活期存款和活期儲蓄存款的利率所以有不小的差距,主要是政府鼓勵國民儲蓄的緣故。

活期儲蓄存款限自然人申請開戶,活期存款則無論自然人或 法人團體都可申請;存、提次數和存款金額,均無限制。而利率方面,各家銀行或有高低,但基本上同一家銀行同一時期掛牌的利率,活儲總是高於活期。

郵局的「郵政存簿儲金」=銀行的「活期儲蓄存款 」(郵局不開辦活期存款業務),但和銀行的活期儲蓄存款業務仍有點差異。即 郵政存簿儲金存款戶每年領得之利息,在每年五月申報綜合所得稅時,不必列 為收入;若利息所得來自於銀行的活期或活儲,則應全數申報,並得併入同一 申報戶當年各種利息所得,最高扣除二十七萬元的免稅額度。

2. 定期性存款:有「定期存款」、「定期儲蓄存款」和「可轉讓定期存單」等三類。

ex: 12萬, 存一年期的

定存:1/1把12萬存進銀行, 每月可領利息,到了12/31銀行會把12萬本金還回

定期儲蓄存款: 每個月1號存1萬元進去,但不能每月領利息,到了12/31銀行會把12萬本金加上一整年的利息還回

定期儲蓄存款只有個人和非營利法人可以使用的,存款期間最少要一年。

其存款方式又可分為「1. 整存整付儲蓄存款」、「2. 存本取息儲蓄存款」,「3. 零存整付儲蓄存款」三種,其利息計算,除存本取息外,均採複利息計算,每月之利息均滾人本金再計利息,到期後連同本金一併提領,詳細說明如下:

單利:本金的部分去計算每一期的利息 。公式:本利和=本金 × ( 1 + 年利率 × 期數 )

複利:本金連同過去的利息去計算下一期的利息 。公式:本利和=本金 × (1+年利率)× 期數

1. 存本取息儲蓄存款:係存入一定本金,按期領取利息,利採單利計算,按月由存戶憑單領取利息或存入該行之活期性帳戶。

2. 整存整付儲蓄存款:係在本金存入帳戶後不再新加本金,每月的利息皆會滾人本金,成為次月本金的一部分,到期後連同加計之複利利息一併提領之存款。

3. 零存整付儲蓄存款:係指每個月皆固定存入一定數額的本金,然後將本月的本金加利息滾入下個月的本金,因此第二個月的本金總額應包括第一個月原來本金加利息,到期後連同加計之複利利息一併提領之存款。

4. 自由零存整付儲蓄存款:約定期間不限制存入次數及每次存入金額,整存零付儲蓄存款(這種存款很少有銀行提供我只知道彰銀及台企銀有)約定期間內,本金按月平均攤還。

定期存款是大家都可以使用的(個人.公司行號.機關團體.營利事業法人.非營利事業法人.都可以用)

定期存款存款期間最少一個月,利息的支付採單利計算,可選擇 按月付息 或 到期領取 或 指定按月自動存入客戶在該行之活期性存款帳戶。

政府為了鼓勵民間個人儲蓄所以有些政策像是郵局存簿存款(即存簿儲金)的利息是免計入利息所得的.但本金最高以新台幣一百萬元為限,又如同自由零存整付存款也是為了鼓勵民間小額儲蓄.

3. 綜合性存款:結合「活儲」與「定儲」兩種存款特色, 兼有「定儲質押借款」功能的一種存款業務。

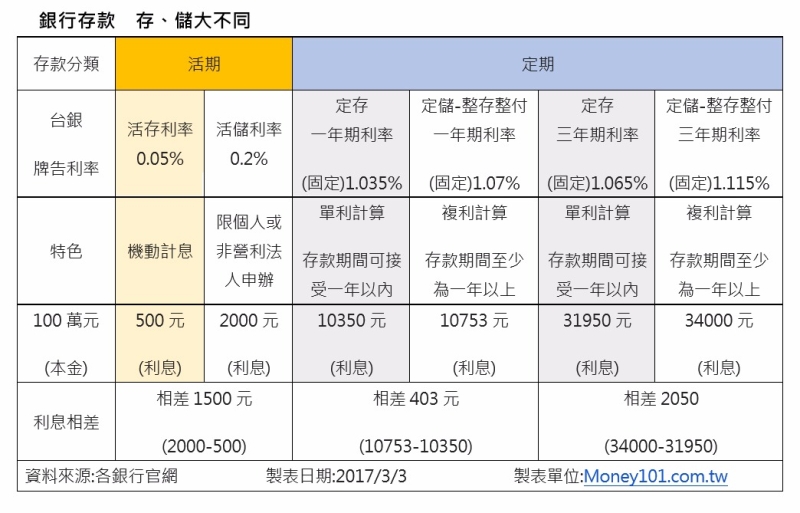

- 想要提高存款效益?採用「定存」 & 「定儲」,年利率平均都有 1% 以上,比活儲高了 5 倍。

- 決定選定存或定儲?依存款放置的「期間」或是「資金池」多寡來決定選定存或定儲,若資金一年內都不會動用,可將資金轉存「定儲」。

- 目前,台灣銀行牌告一年期「定存」利率為 1.035%,一年期「定儲」利率則為 1.07%;除此之外,「定存」以單利計息,而「定儲」是以複利計息。因此,若同樣都是存百萬,一年下來「定儲」會比「定存」多 403 元;若是放 3 年期,「定儲」整存整付,就比「定存」多了 2050 元。

- 其次,當小資男女的「資金池」還在累積,則可以選擇「定儲」中的零存整付來累積,以每月存入 2 萬元為例,依台銀牌告利率估算,一年後就可以領到整筆 24 萬 1389 元。

留言列表

留言列表